En un estudio reciente realizado por Qualtrics sobre la generación del milenio, una estadística salta a la vista como sorprendente. Cuando se trata de transacciones de consumo, las aplicaciones de pago como Zelle o CashApp son muy populares, pero el cheque en papel sigue manteniéndose.

El 42 % de los millennials sigue girando cheques con regularidad, lo que supone más que la mayoría de los que poseen consolas de videojuegos. Esto significa que casi 3 veces más millennials utilizan cheques que plataformas de pago móvil. No solo eso, sino que los millennials son 5 veces más propensos a utilizar efectivo que plataformas de pago móviles o incluso tarjetas de débito.

¿Cuál es la causa de esta tendencia? Puede que no sea tan sorprendente como podría pensarse.

Millennials: La generación de los autónomos

El uso del cheque entre los millennials puede atribuirse a circunstancias socioeconómicas únicas. En particular, su tendencia hacia el autoempleo y la economía colaborativa. A diferencia de las generaciones anteriores, los millennials se sienten cada vez más atraídos por el trabajo autónomo, el emprendimiento y las actividades secundarias.

En 2016, se predijo que 10,5 millones de individuos en Estados Unidos se habrían convertido en trabajadores autónomos para 2030, pero eso escaló más rápido de lo que nadie pensaba.

A finales de 2019, el 30% de los estadounidenses trabajaban como autónomos. En 2022 se crearon 4 millones de nuevas empresas en Estados Unidos, lo que supuso otro aumento del 30 % respecto a 2019.

Uso del cheque en la pequeña empresa

Se preguntará, ¿qué tiene que ver el trabajo por cuenta propia con el resurgimiento de los cheques? Pues bien, los autónomos suelen facturar directamente a sus clientes, y ¿cuál es la forma más común de transacción B2B? Los cheques.

Los cheques representan el 51% de los pagos B2B, y el 81% de las empresas afirman que siguen utilizando cheques de vez en cuando, aunque no sea su método preferido. Cuando se trata de pequeñas empresas, los proveedores pueden preferir que se les pague con cheque, y estos empresarios millennials tienen que estar preparados para emitir uno para conseguir sus materiales.

¿Por qué no los pagos digitales?

A diferencia de las plataformas de pago digitales, que pueden imponer comisiones por transacción, los cheques permiten a los particulares mantener un control total sobre sus ingresos sin estar sujetos a terceros intermediarios. Esto es especialmente valioso para autónomos y propietarios de pequeñas empresas que quieren conservar la mayor parte posible de su dinero sin tener que pagar comisiones inútiles.

El fraude también es un riesgo importante para los pagos digitales. La popularidad de aplicaciones de pago como CashApp o Zelle las ha convertido en una mina de oro, esta última con 490.000 millones de dólares en transferencias solo en 2023. El fraude ACH ha crecido un 6 % desde 2021 y, dado que los defraudadores son cada vez más expertos en tecnología, el riesgo y las pérdidas no harán sino aumentar.

Las estafas en los pagos digitales son más arriesgadas que el robo de una sola transacción. Zelle depende de que los usuarios conecten sus cuentas bancarias y tarjetas de débito directamente a la plataforma, lo que significa que si se piratea una sola transferencia, los estafadores pueden llegar mucho más lejos.

Peligros como éste pueden ser perjudiciales para una pequeña empresa.

La seguridad de los cheques

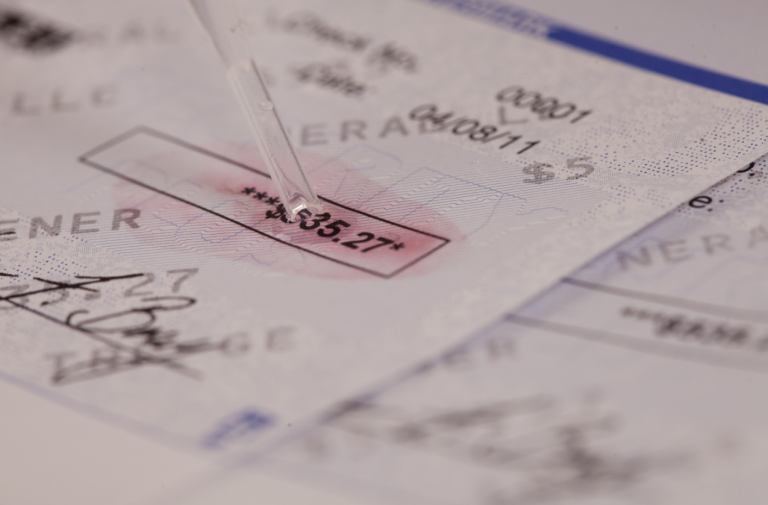

Aunque los cheques siguen siendo un método fiable, también tienen sus deficiencias en materia de seguridad. El fraude con cheques va en aumento, con 680.000 casos denunciados en 2022. En 2024, se espera que el fraude con cheques alcance los 24.000 millones de dólares en pérdidas. El quid de la cuestión es que las técnicas de fraude más antiguas, como el robo de correo y el lavado de cheques, son cada vez más frecuentes, con 815 millones de dólares atribuidos a esquemas de lavado de cheques en 2023.

Sin embargo, la diferencia entre el fraude con cheques y el fraude ACH es enorme. Cuando se trata de cheques, no solo el fraude se localiza en un pago, sino que puedes proteger activamente tus cheques con TROY Solutions.

El lavado de cheques se produce porque la tinta o tóner MICR (Magnetic Ink Character Recognition) con el que se debe imprimir el cheque se puede lavar o raspar fácilmente. El tóner MICR estándar no ofrece ninguna protección contra el lavado de cheques, pero TROY MICR Toner Secure sí.

El tóner MICR Secure de TROY no sólo es un tóner de alta adherencia que cumple los requisitos bancarios, sino que está diseñado para evitar el fraude. El tóner MICR Secure contiene el colorante rojo patentado de TROY, que se tiñe de rojo cuando se intenta realizar cualquier alteración química. Esto alerta al banco del fraude y al defraudador de que ha sido descubierto.

Soluciones de impresión segura de cheques de TROY

Junto con nuestras otras soluciones de impresión segura de cheques, los propietarios de pequeñas empresas pueden empezar a imprimir cheques internamente manteniendo todos los datos de sus clientes y la información de pago en un solo lugar.

TROY FlexPay: TROY FlexPay es nuestro software de pago seguro basado en la nube para pequeñas empresas. Se integra con los datos de cliente de QuickBooks de un usuario y les da la flexibilidad de pagar a los proveedores ya sea por ACH, cheque digital, servicio de cumplimiento de cheques, o imprimir su propio cheque en casa todo desde una sola plataforma.

Tóner MICR Secure de TROY: Como hemos mencionado, TROY MICR Toner Secure es el único tóner MICR que puede proteger activamente los cheques del lavado a través de nuestro tinte rojo patentado que sangra rojo cada vez que se intenta lavar el cheque. Ningún otro tóner MICR del mundo puede hacer esto.

Impresoras seguras TROY HP MICR: A través de nuestra asociación OEM con HP, TROY está autorizado a tomar una impresora HP estándar y mejorarla con la capacidad de imprimir MICR de forma segura en los cheques. Estas impresoras MICR incluyen funciones de seguridad avanzadas, como tecnología de posicionamiento exacto para que las líneas MICR se impriman correctamente, verificaciones de usuario únicas, detección de tóner, etc.

A medida que la generación millennial de autónomos sigue forjando nuevos caminos y adoptando modos alternativos de empleo, los cheques seguirán siendo sin duda un martillo en su caja de herramientas financieras. Con la solución integral personalizable de TROY para imprimir y enviar pagos con cheques seguros, las pymes nunca tendrán que preocuparse por el fraude.

Visite nuestra tienda para encontrar la solución para su negocio.

Entradas relacionadas

Guía para elegir el mejor software de impresión de cheques

En el vertiginoso mundo de los negocios, la eficiencia es clave. Un ámbito en el que la eficiencia puede tener un impacto significativo es el de la impresión de cheques y el software de impresión de cheques. As..

5 ventajas de imprimir con tintas curables UV

Cuando se trata de la industria de la impresión, la velocidad y la fiabilidad adquieren una importancia increíble. Los clientes quieren imprimir rápido y sin riesgo de daños o manchas. Negocio..

5 Ventajas de una máquina insertadora de carpetas

Empecemos este blog con una sencilla historia sobre Mark, un director del departamento de cuentas por pagar encargado de las responsabilidades financieras de una empresa en crecimiento. A medida que la empresa se expande, so..

Dejar una respuesta