No es ningún secreto que los pagos entre consumidores y empresas se están digitalizando cada vez más. Mientras que los consumidores recurren a tarjetas de débito o crédito o a servicios de pago electrónico "sobre la marcha" como CashApp, Venmo o Zelle, por citar solo algunos, las empresas dependen en gran medida de las transacciones electrónicas y los cheques para sus operaciones financieras.

Aunque los pagos electrónicos ofrecen comodidad y eficacia, también conllevan nuevos riesgos, uno de los más importantes es el fraude de la Cámara de Compensación Automatizada (ACH). A medida que las empresas adoptan la economía digital, es crucial comprender la prevalencia del fraude ACH, su impacto y por qué los cheques tradicionales siguen teniendo ventaja.

¿Qué es la ACH?

ACH significa Automated Clearing House (Cámara de Compensación Automatizada) y es una red utilizada para transferir dinero electrónicamente entre cuentas bancarias. En general, la ACH funciona igual que la transferencia bancaria, con la salvedad de que el pago puede tardar unos días en compensarse.

ACH es uno de los tipos de transacciones B2B más comunes y populares. En 2020, los pagos ACH experimentaron un aumento del 8,2% en volumen de transacciones, con un incremento del 10,8% en valor. Sin embargo, la ACH sigue estando por detrás de las transacciones con cheques, que todavía representan alrededor del 80% de las transacciones B2B.

Como la ACH es más rápida, está aumentando como forma de pago entre empresas y proveedores. Sin embargo, el aumento de los pagos ACH también conlleva un aumento del fraude en los pagos digitales. Según Plaid, el fraude ACH aumentó un 6% entre 2021 y 2023. En cierto modo, el fraude ACH funciona de forma similar al fraude con cheques, pero es más fácil de ejecutar. Los delincuentes solo necesitan dos datos para cometer un fraude ACH: la cuenta bancaria y el número de ruta, y nada físico.

Entender el fraude ACH

El fraude ACH consiste en transacciones no autorizadas iniciadas a través de la red ACH, que procesa electrónicamente grandes volúmenes de transacciones de crédito y débito. Los defraudadores se aprovechan de las vulnerabilidades del sistema y a menudo obtienen acceso a los datos confidenciales que necesitan para llevar a cabo su plan: números de cuentas bancarias y datos de encaminamiento. Una vez obtenidos, pueden iniciar transacciones fraudulentas, desviando fondos de las cuentas de las empresas sin ser detectados.

La magnitud del fraude ACH es asombrosa. Según BusinessWire, el fraude en los pagos se disparó El 71% de las empresas vieron un aumento de los intentos de fraude en 2023, con una pérdida media de más de 1 millón de dólares. Estas pérdidas no sólo afectan a la salud financiera de las empresas, sino que también erosionan la confianza en los sistemas de pago electrónico.

La naturaleza electrónica de la ACH y sus vulnerabilidades

La naturaleza electrónica de las transacciones ACH contribuye significativamente a la prevalencia del fraude. A diferencia de los cheques en papel tradicionales, que requieren firmas físicas y múltiples capas de verificación, las transacciones ACH se realizan totalmente en línea, lo que las hace susceptibles de ciberataques y violaciones de datos. Además, la rapidez y el anonimato de las transacciones electrónicas brindan a los defraudadores amplias oportunidades para explotar los puntos débiles del sistema.

La complejidad de la red ACH, en la que intervienen múltiples partes como bancos, procesadores y proveedores de servicios externos, crea puntos de vulnerabilidad adicionales. Los defraudadores aprovechan estas complejidades para ocultar sus actividades y eludir la detección, lo que dificulta a las empresas la mitigación eficaz de los riesgos.

Formas habituales de fraude ACH

- Devoluciones ACH fraudulentas: El fraude ACHexplota los mecanismos de devolución, incluidas las devoluciones iniciadas por el banco y las iniciadas por el cliente, en las que los defraudadores se aprovechan de la insuficiencia de fondos para obtener beneficios o alegan transacciones no autorizadas para recuperar fondos, lo que pone de manifiesto las vulnerabilidades del sistema.

- Ataques de phishing: Los ataques de phishing consisten en el envío de mensajes de correo electrónico o de texto engañosos para inducir a personas u organizaciones a divulgar información bancaria confidencial, que luego se aprovecha para iniciar pagos ACH no autorizados. Es posible que conozca los ataques de phishing gracias a la formación en TI, pero pueden ser mucho más peligrosos cuando son estafadores reales los que atacan a su organización.

- Financiación fantasma: El fraude de financiación fantasma consiste en conceder a los usuarios acceso inmediato a fondos que aún no se han liquidado completamente a través de ACH, explotados por los estafadores con fines lucrativos

Por qué las empresas siguen utilizando cheques

A pesar del auge de los pagos electrónicos, los cheques tradicionales siguen siendo un medio seguro y fiable de realizar transacciones comerciales y siguen siendo la forma más habitual de pago entre empresas. Pero, ¿por qué?

En primer lugar, los cheques son la forma de pago más familiar debido a su uso prolongado y a los procesos que ya existen para que las empresas y los bancos los acepten. Los departamentos tradicionales de cuentas por cobrar y cuentas por pagar de muchas empresas están diseñados para aceptar transacciones con cheques, lo que dificulta el cambio a un entorno totalmente ACH. Pero ¿cuáles son otras razones además de la mera familiaridad?

- Verificación física: A diferencia de las transacciones electrónicas, que se producen virtualmente, los cheques implican documentos físicos que requieren firmas y verificación manual. Este aspecto físico añade una capa adicional de seguridad, reduciendo la probabilidad de transacciones no autorizadas.

- Exposición limitada a las ciberamenazas: Dado que los cheques no se transmiten electrónicamente, son menos susceptibles a los ciberataques y a las violaciones de datos. Esta limitación inherente reduce el riesgo de acceso no autorizado a información financiera sensible.

- Reversibilidad de la transacción: In caso de actividad fraudulenta, los cheques ofrecen a las empresas un mayor recurso para impugnar las transacciones y recuperar los fondos perdidos. El proceso de suspender el pago o emitir un nuevo cheque proporciona a las empresas un mayor control sobre sus finanzas y mitiga el impacto del fraude.

- Riesgo localizado frente a riesgo global: Con los pagos electrónicos, usted abre la información de su cuenta a cualquier persona del mundo que pueda piratear su plataforma de pago, lo que incluye a defraudadores de otros países. Los intentos de fraude con cheques son más manejables, a menudo localizados en un buzón de correo.

¿Y el fraude con cheques?

Sí, el fraude con cheques es un problema, incluso en 2024. Muchos medios de comunicación han estado informando de "dejar de usar cheques" debido a su aumento histórico desde la pandemia. FinCen informó de que solo en 2022 se denunciaron más de 680.000 casos de fraude con cheques, y se espera que las pérdidas alcancen los 24.000 millones en 2024.

FinCen incluso puso en alerta a empresas y bancos cuando envió una advertencia el pasado mes de febrero, junto con el Servicio Postal de Estados Unidos, sobre el aumento de los robos de correo. Los cheques están siendo robados de los buzones a un ritmo acelerado y están siendo manipulados por medio de esquemas de lavado de cheques, donde el estafador altera la información del beneficiario y la cantidad para ir directamente a sus propias cuentas bancarias.

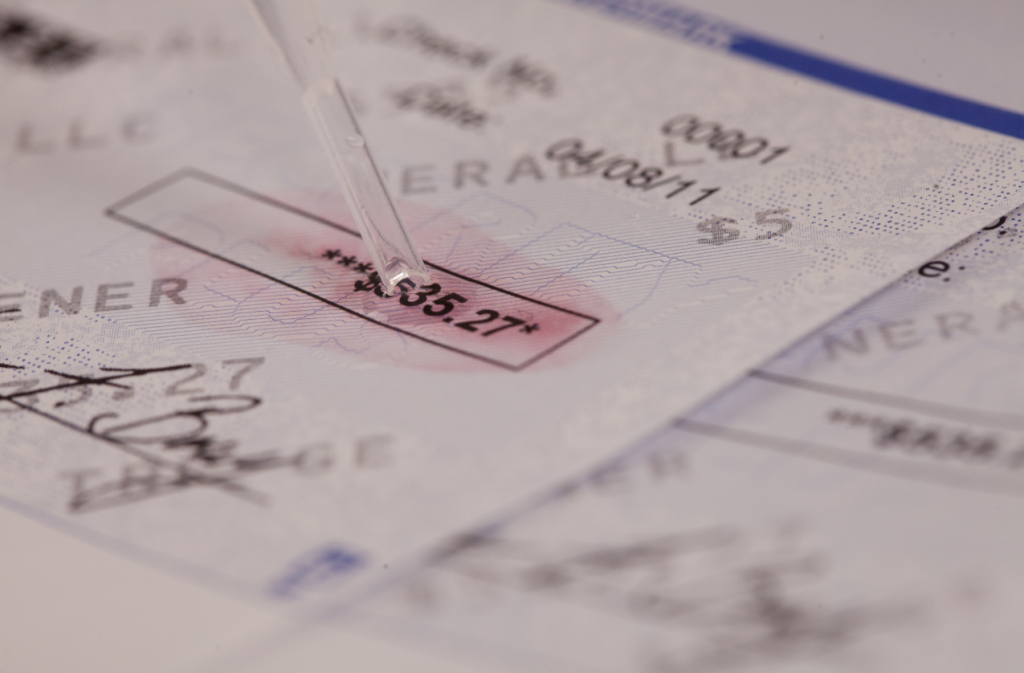

La solución de TROY contra el fraude: El tóner MICR más resistente al fraude del mundo

Aunque en su alerta FinCen daba consejos sobre cómo evitar el fraude con cheques, no ofrecía una solución concreta. La forma de detener el fraude no es saltando a través de una lista de aros para evitar que los estafadores roben sus cheques. La solución pasa por la impresión interna de cheques con el tóner MICR Secure™ patentado por TROY.

MICR TonerSecure™ es la solución patentada de TROY contra el fraude de cheques. Con MICR Toner Secure™, sus cheques están protegidos con nuestro tinte rojo patentado incrustado en el tóner MICR. Esto significa que cada vez que la alteración química está protegida en un cheque, los caracteres sangrarán rojo, señalando al banco que el fraude se ha cometido, y para los defraudadores que su jig está para arriba.

MICR Toner Secure ™ es el único tóner MICR en la tierra que tiene esta capacidad. También es un tóner de alta adherencia, lo que significa que no se raspa fácilmente, y tiene una alta legibilidad de la imagen y la calidad MICR. Con MICR Toner Secure, no sólo mantendrá la seguridad de sus cheques, sino que cumplirá las normas bancarias americanas cada vez que envíe un cheque. y por eso es la solución en la que confían bancos y empresas de todo el mundo.

Combinado con una impresora MICR segura TROY HP y un stock de cheques en blanco de TROY, tendrá la capacidad y la seguridad para empezar a imprimir cheques desde su oficina, sin tener que preocuparse nunca por el fraude.

Elija la solución integral de TROY contra el fraude

Aunque los pagos electrónicos ofrecen comodidad y rapidez, también exponen a las empresas a riesgos significativos. Comprender la prevalencia del fraude ACH y sus vulnerabilidades subyacentes es crucial para que las empresas implementen estrategias eficaces de gestión de riesgos.

Aunque el fraude con cheques es prevalente en 2024, los cheques siguen siendo una opción más segura y fiable, y los cheques impresos con el tóner MICR Secure™ de TROY tienen una mayor seguridad y fiabilidad. Al aprovechar la tecnología segura de TROY, las empresas pueden salvaguardar sus activos financieros y mitigar los riesgos asociados a los pagos electrónicos.

Tienda en nuestra tienda para comprar MICR Toner Secure ahora

Entradas relacionadas

5 preguntas que debe hacerse antes de ampliar su sucursal con el autoservicio

Si es usted ejecutivo de banca o presidente de un banco pequeño o una cooperativa de crédito, probablemente esté buscando formas de que su organización pueda expandirse sin...

Guía para elegir el mejor software de impresión de cheques

En el vertiginoso mundo de los negocios, la eficiencia es clave. Un ámbito en el que la eficiencia puede tener un impacto significativo es el de la impresión de cheques y el software de impresión de cheques. As..

5 ventajas de imprimir con tintas curables UV

Cuando se trata de la industria de la impresión, la velocidad y la fiabilidad adquieren una importancia increíble. Los clientes quieren imprimir rápido y sin riesgo de daños o manchas. Negocio..

Dejar una respuesta